Im Jahr 2010 lag die Gesamtzahl der Elektrofahrzeuge weltweit bei 17.000 Fahrzeugen. Derzeit beläuft sich der Bestand an Elektrofahrzeugen auf über 7,2 Millionen Fahrzeuge, von denen ein erheblicher Prozentsatz (47 %) in China steht.

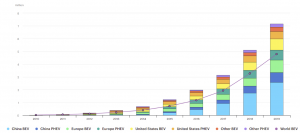

Vor dem Hintergrund eines weltweiten Rückgangs der Fahrzeugverkäufe und unter Berücksichtigung der Tatsache, dass die Subventionen für den Kauf von E-Fahrzeugen in China und den USA zurückgehen, konnte der E-Fahrzeugsektor seine Verkäufe im Jahr 2019 um 6 % gegenüber dem Vorjahr steigern und 2,1 Millionen Fahrzeuge absetzen (siehe Abb. 1).

Abb. 1 Verkäufe von Elektrofahrzeugen und Plug-in-Hybrid-EVs auf der ganzen Welt.

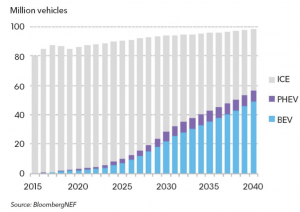

Derzeit liegt der Anteil der E-Fahrzeuge an den weltweiten Fahrzeugverkäufen bei 2,6 %, in China steigt dieser Prozentsatz auf 4,9 % und in Europa auf 3,5 %. Der derzeitige Bestand an E-Fahrzeugen im Verhältnis zu den Gesamtfahrzeugen liegt bei etwa 1 %, und die Aussichten für den Absatz von E-Fahrzeugen deuten auf eine Verringerung der Wachstumsrate des Fahrzeugabsatzes hin. Wie aus Abb. 2 hervorgeht, wird erwartet, dass der Absatz von E-Fahrzeugen im Jahr 2040 fast 60 % der gesamten Fahrzeugverkäufe ausmachen wird, was einer Gesamtzahl von 60 Millionen E-Fahrzeugen entspricht. Vor diesem Hintergrund liegt es auf der Hand, dass die wichtigsten Fahrzeughersteller Strategien entwickeln müssen, um sich auf dem E-Fahrzeugmarkt zu positionieren und ihren Kunden eine breite Palette von Dienstleistungen anzubieten, die über das Fahrzeug selbst hinausgehen. Um nur einige Beispiele zu nennen: Implementierung von intelligenten Ladesystemen, V1G-Strategien, die es den Fahrzeugen ermöglichen, an impliziten Demand-Response-Programmen teilzunehmen, Implementierung von V2G-Technologien, Integration des Fahrzeugs auf Netz- und Wohnungsebene, Kombination der Nutzung des E-Fahrzeugs auf Netz- und Wohnungsebene mit einer möglichen koordinierten Nutzung von Second-Life-Batterien usw.

Eine entscheidende Aufgabe für die Verbreitung von E-Fahrzeugen ist die Entwicklung eines Ladeinfrastrukturnetzes, das allen Nutzern zur Verfügung steht. Zu diesem Zweck ist es notwendig, die Gewohnheiten und Routinen der Nutzer zu kennen, damit das Aufladen der Fahrzeuge erleichtert wird und der Wechsel von einem konventionellen Fahrzeug zu einem E-Fahrzeug nicht mit einem Komfortverlust für den Nutzer verbunden ist. In diesem Zusammenhang muss gesagt werden, dass die meisten E-Fahrzeuge derzeit zu Hause oder am Arbeitsplatz mit langsamen Ladegeräten aufgeladen werden. Im Jahr 2019 gab es weltweit mehr als 7,3 Millionen Ladegeräte, von denen 6,5 Millionen Langsamladegeräte zu Hause in Ein- oder Mehrfamilienhäusern oder Ladegeräte am Arbeitsplatz sind. 37 % der Langsamladegeräte befinden sich in China, 24 % in den USA, und in Europa sind Länder wie Deutschland, Frankreich, das Vereinigte Königreich, Norwegen und die Niederlande führend bei der Einführung von Langsamlade-Infrastrukturen mit jeweils etwa 5 % der weltweiten Langsamladegeräte, wobei diese fünf Länder 23 % aller Langsamladegeräte in der Welt stellen.

Abb. 2. Weltweiter langfristiger Pkw-Absatz nach Antriebsstrang

Was den Aufbau von öffentlich zugänglichen Ladestationen betrifft, so entfallen nur 12 % der derzeit installierten Ladeinfrastruktur auf diese Art von Ladestationen. Insgesamt sind weltweit 860.000 Ladestationen in Betrieb, von denen 598.000 langsam und nur 262.000 schnell laden. Von dieser gesamten öffentlich zugänglichen Ladeinfrastruktur entfallen 52 % der Langsamladegeräte und 82 % der öffentlich zugänglichen Schnellladegeräte auf China. Auf europäischer Ebene sind die Niederlande mit 8 % der öffentlichen Ladeinfrastruktur führend, gefolgt von Frankreich mit 5 %, dem Vereinigten Königreich mit 4 % und Deutschland mit 3 %. Die Zahlen für die öffentliche Schnellladeinfrastruktur auf europäischer Ebene sind mit weniger als 10 % sehr viel bescheidener. Es ist nicht unvernünftig, aus diesen Zahlen abzuleiten, dass Programme zur Nachfragesteuerung, die sich auf die Verwaltung der in Haushalten und am Arbeitsplatz installierten Langsamladegeräte konzentrieren, die größten Auswirkungen auf das Netz haben und mittelfristig die größte Zahl von Nutzern erreichen werden.

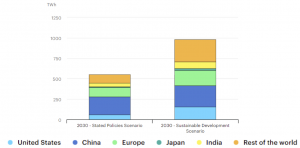

Bei der Gestaltung von Demand-Response-Programmen und anderen Maßnahmen zur Integration der Elektromobilität in das Verteilernetz müssen die Zahlen in Bezug auf Leistung und Energie, die Elektrofahrzeuge mittelfristig darstellen können, in den Kontext gestellt werden. Zu diesem Zweck hat der Bericht Global EV Outlook 2020 [10] zwei Szenarien für das Jahr 2030 entworfen. Das erste Szenario trägt die Bezeichnung Stated Policies und ist eine Extrapolation bis 2030 unter der Annahme, dass die bestehende Politik beibehalten wird; es ist das pessimistischste Szenario in Bezug auf die Verbreitung von Elektrofahrzeugen. Das zweite Szenario, das so genannte Szenario der nachhaltigen Entwicklung, geht davon aus, dass die Ziele des Pariser Abkommens in Übereinstimmung mit der EV30@30-Kampagne erreicht werden. Im pessimistischen Szenario wird davon ausgegangen, dass die weltweite Elektrofahrzeugflotte im Jahr 2030 140 Millionen Fahrzeuge umfassen wird, von denen 33 Millionen auf die Europäische Union entfallen. Im optimistischen Szenario wird die Zahl der Elektrofahrzeuge im Jahr 2030 weltweit auf 245 Millionen geschätzt, von denen 44 Millionen in der Europäischen Union zu finden sein werden. Wie in Abb. 3 zu sehen ist, geht das pessimistische Szenario von einem weltweiten jährlichen Energiebedarf von 550 TWh aus, während dieser Bedarf im Falle des optimistischen Szenarios 1 000 TWh erreichen würde, in diesem Fall würde der Bedarf auf europäischer Ebene 180 TWh erreichen. Um diese Energiezahlen in einen Kontext zu stellen, könnte man beispielsweise sagen, dass die Stromerzeugung in Spanien im Jahr 2019 etwa 250TWh betrug und auf globaler Ebene für die gesamte Europäische Union die Gesamtenergieerzeugung im Jahr 2019 etwa 3 000TWh beträgt. Das bedeutet, dass im optimistischen Szenario für 2030 die weltweite Nachfrage nach elektrischer Energie, die für die Versorgung von Elektrofahrzeugen erforderlich ist, mehr als ein Drittel der in der EU-28 im Jahr 2019 erzeugten elektrischen Energie betragen würde, und von dieser Nachfrage würde die in Europa konzentrierte 72 % der in Spanien im Jahr 2019 erzeugten elektrischen Energie ausmachen.

Die durchschnittliche Kapazität der fahrzeuginternen Akkusysteme lag 2018 bei 37 kWh, stieg 2019 auf 44 kWh und wird 2030 schätzungsweise auf 70 bis 80 kWh ansteigen, bei einer geschätzten Reichweite von über 400 km. Eine Analyse der Fahrgewohnheiten der Endnutzer zeigt, dass der durchschnittliche Nutzer eines E-Fahrzeugs in der Europäischen Union etwa 20.600 km pro Jahr zurücklegt, wobei die durchschnittliche tägliche Fahrstrecke etwa 56,5 km beträgt. Bei den Nutzern von Plug-in-Hybrid-Elektrofahrzeugen liegt die jährliche Fahrleistung im Elektromodus bei etwa 5.600 km mit einem Tagesdurchschnitt von 15,4 km. Das bedeutet, dass die Batteriekapazität bei durchschnittlichen Fahrten kein Problem darstellt, aber sie ist ein Hindernis für den Einstieg in die EV-Technologie, da die Nutzer eine ähnliche Autonomie wie bei Verbrennungsfahrzeugen erwarten. Es ist zu bedenken, dass spezielle Fahrzeuge für die gemeinschaftliche Nutzung in Städten, in denen die Batteriekapazität knapper ist, nicht ausgeschlossen werden können, aber als allgemeine Regel können wir feststellen, dass die Erhöhung der Kapazität ein globaler Trend ist. Die Schlussfolgerung, die wir ziehen können, ist, dass bei Elektrofahrzeugen mit einer Kapazität von mehr als 70 kWh und unter Berücksichtigung der Fahrgewohnheiten der Nutzer die Verfügbarkeit von elektrischer Energie in Fahrzeugbatterien zur Teilnahme an Demand-Response-Programmen sehr hoch sein wird.

Abb. 3. Gesamtenergiebedarf der E-Fahrzeuge im Jahr 2030 gemäß den beiden von der Internationalen Energieagentur vorgeschlagenen Szenarien.

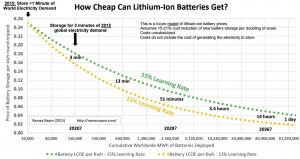

Der Anstieg der Fahrzeugbatteriekapazität ist hauptsächlich auf zwei Faktoren zurückzuführen. Der erste hat, wie bereits erwähnt, mit den Erwartungen der Endkunden zu tun. Dies geht natürlich mit einer Senkung des Preises für die Technologie einher. Abb. 4 zeigt einen sehr vollständigen Datensatz, der uns eine Vorstellung von den Prognosen für den Einsatz von Akkusystemen im Netz und den Kosten dieser Technologie in Abhängigkeit von zwei Lernraten vermittelt. Ausgehend von einem Szenario für das Jahr 2015, in dem die weltweit installierte Batteriekapazität 40 GWh beträgt, lag der Preis für die aus einer Batterie gewonnene kWh unter Berücksichtigung des Batteriepreises, der Amortisationszeit und des Preises für die Ladeenergie im Jahr 2015 bei 0,25 Dollar/kWh, ein Preis, der höher ist als die Kosten für die aus dem Netz gewonnene kWh in den meisten europäischen Ländern. Obwohl in Ländern wie Dänemark und Deutschland der durchschnittliche Preis für Energie aus dem Netz für einen Endverbraucher über 30 Eurocents/kWh liegt, übersteigt dieser Preis in vielen Ländern nicht 15 Eurocents/kWh. Ein Blick auf Abb. 4 zeigt jedoch, dass in den Prognosen für das Jahr 2038 die Kosten für eine aus einer Batterie entnommene kWh mit einer kumulierten Speicherkapazität von mehr als 80 TWh auf etwa 3 Eurocents/kWh geschätzt werden. Ein ganz erheblicher Anteil (über 70 %) dieser Kapazität wird voraussichtlich in Elektrofahrzeugen installiert werden.

Als Kuriosum sei darauf hingewiesen, dass alle Batterien, wenn sie zu einem bestimmten Zeitpunkt im Jahr 2015 zu 100 % geladen wären, den weltweiten Energiebedarf für weniger als eine Minute decken könnten. Für das Jahr 2038 wird in der gleichen Studie prognostiziert, dass die in allen weltweit installierten Batterien gespeicherte Energie den weltweiten Energiebedarf für einen Tag decken könnte.

Die Schlussfolgerungen sind eindeutig und bahnbrechend. Wir haben uns auf Elektrofahrzeuge konzentriert, aber ihre zunehmende Verbreitung wird von anderen Technologien wie Wärmepumpen, Heimspeichersystemen, verstärkter dezentraler Erzeugung usw. begleitet. Das Gleichgewicht zwischen Erzeugung und Nachfrage aufrechtzuerhalten, ohne Investitionen in Erzeugungskapazitäten und Netzausbau auszulösen, wird zweifellos eine komplizierte Aufgabe sein, für die die Europäische Union bereits Rechtsvorschriften erlässt.

Abb. 4. Preis/Kapazität der Lithium-Ionen-Technologie in Abhängigkeit von der Lernrate.

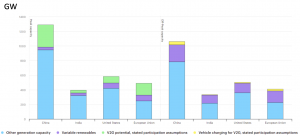

Nach Angaben der Internationalen Energieagentur könnte die unkoordinierte Aufladung von Fahrzeugen weltweit zu einem Anstieg der Spitzenstunden um mehr als 10 % führen; die Umsetzung von Programmen zur Nachfragesteuerung, die sich auf Fahrzeuge auswirken, ist eine entscheidende Aufgabe, um diesen Prozentsatz zu verringern. Geht man andererseits davon aus, dass die Speicherkapazität von Fahrzeugen im Jahr 2030 bei 15-30 TWh liegt und dass nur 5 % der Nutzer bereit sind, an V2G-ähnlichen Programmen teilzunehmen, würde dies bedeuten, dass weltweit eine Kapazität von 600 bis 1200 GW an flexibler Leistung zu bewältigen ist (die installierte Erzeugungsleistung auf Ebene der Europäischen Union mit 28 Mitgliedstaaten beträgt etwas mehr als 1000 GW).

Abb. 5. Potenzial der V2G-Unterstützung des Netzes in den Spitzenstunden im Jahr 2030 (links) und Auswirkungen der V2G-Fahrzeuge auf das Netz in den Schwachlaststunden (rechts).

Anhand dieser Zahlen und des Diagramms in Abb. 5 können wir sehen, dass der mögliche Beitrag von Fahrzeugen, die V2G zum System während der Spitzenstunden im Jahr 2030 leisten, auf der linken Seite dargestellt ist (immer unter der Annahme, dass nur 5% der Nutzer bereit sind, an diesen Programmen teilzunehmen). In Europa könnte fast 1/3 des Stroms in der Spitzenstunde von Elektrofahrzeugen mit V2G geliefert werden. Auf der rechten Seite des Diagramms ist in gelber Farbe die Auswirkung dargestellt, die die Rückspeisung der von den Fahrzeugen während der Spitzenstunden in das Netz eingespeisten Energie mittels V2G-Techniken auf das System hätte, und wie man sieht, ist diese Auswirkung sehr gering.

[1] Internationale Energieagentur (2020), Global EV Outlook 2020, IEA, Paris

[2] Transport & Environment Publications, "Recharge EU: Wie viele Ladepunkte werden die EU-Länder bis 2030 benötigen", Januar 2020

[3] BloombergNEF, Ausblick auf Elektrofahrzeuge 2020

[4] Ramez Naam, "Wie billig kann Energiespeicherung werden? " https://rameznaam.com/2015/10/14/how-cheap-can-energy-storage-get/