En 2010, el número total de VE eléctricos en todo el mundo era de 17.000 vehículos. Actualmente, el parque de vehículos eléctricos (VE) supera los 7,2 millones de vehículos, con un porcentaje significativo de ellos en China (47%).

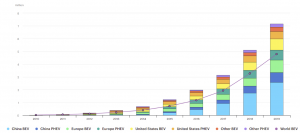

En un contexto global de contracción de las ventas de vehículos, y teniendo en cuenta que las subvenciones a la compra de VE están disminuyendo en China y Estados Unidos, aun así, el sector del VE aumentó sus ventas en 2019 un 6% respecto al año anterior, con unas ventas de 2,1 millones de vehículos (ver Fig. 1).

Fig. 1 Ventas de vehículos eléctricos e híbridos enchufables en todo el mundo.

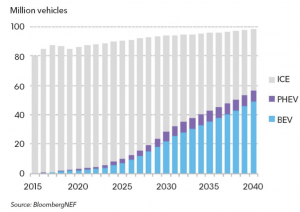

En la actualidad, las ventas de VE representan el 2,6% de las ventas mundiales de vehículos, porcentaje que se eleva al 4,9% en China y al 3,5% en Europa. El parque actual de VE en relación con el total de vehículos se sitúa en torno al 1% y las perspectivas de ventas de VE indican una reducción de la tasa de crecimiento de las ventas de vehículos. Incluso en estas circunstancias, como puede verse en la Fig. 2, se espera que las ventas de VE en 2040 representen casi el 60% de las ventas totales de vehículos, alcanzando un total de 60 millones de VE. En este contexto, es evidente el diseño de estrategias por parte de los principales fabricantes de vehículos para posicionarse en el mercado del VE y ofrecer a sus clientes una amplia gama de servicios que van más allá del propio vehículo. Por citar algunos ejemplos, implantación de sistemas de recarga inteligente, estrategias V1G que permitan a los vehículos participar en programas de respuesta implícita a la demanda, implantación de tecnologías V2G, integración del vehículo a nivel de red y vivienda, combinación a nivel de red y vivienda del uso del VE con posible uso coordinado de baterías de segunda vida, etc.

Una tarea crítica para la expansión del VE es el desarrollo de una red de infraestructuras de recarga que pueda dar servicio a todos los usuarios. Para ello, es necesario conocer los hábitos y rutinas de los usuarios de forma que se facilite la recarga de los vehículos y el cambio de un vehículo convencional a uno VE no suponga una pérdida de comodidad para el usuario. En este sentido, hay que decir que la mayor parte de la carga de los VE actuales se realiza en casa o en el trabajo utilizando cargadores de tipo lento. En 2019, el número global de cargadores superó los 7,3 millones, de los cuales 6,5 millones son cargadores lentos en el hogar en edificios individuales o plurifamiliares o cargadores en centros de trabajo. El 37% de los cargadores lentos están en China, el 24% en Estados Unidos y en Europa, países como Alemania, Francia, Reino Unido, Noruega, Países Bajos lideran el despliegue de infraestructuras de carga lenta con alrededor del 5% de los cargadores lentos mundiales en cada país, los cinco concentran el 23% de todos los cargadores lentos del mundo.

Fig. 2. Ventas mundiales de turismos a largo plazo por transmisión

En cuanto al despliegue de puntos de recarga de acceso público, sólo el 12% de la infraestructura de recarga desplegada actualmente es de este tipo, con un total de 860.000 puntos desplegados en todo el mundo, de los cuales 598.000 son de recarga lenta y sólo 262.000 de recarga rápida. De toda esta infraestructura de recarga de acceso público, China representa el 52% de los cargadores lentos y el 82% de la infraestructura de recarga rápida de acceso público. A nivel europeo, los Países Bajos lideran la instalación de infraestructura pública de recarga con un 8% de la infraestructura de recarga lenta, seguidos de Francia con un 5%, el Reino Unido con un 4% y Alemania con un 3%. Las cifras de infraestructura de acceso público de recarga rápida a nivel europeo son mucho más modestas, con menos del 10%. No es descabellado deducir de estas cifras que los programas de respuesta a la demanda que se centran en la gestión de los cargadores lentos instalados en los hogares y lugares de trabajo tendrán el mayor impacto en la red y llegarán al mayor número de usuarios a medio plazo.

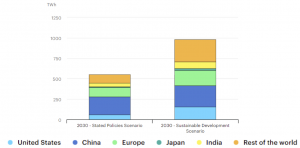

A la hora de diseñar programas de respuesta a la demanda y otras políticas de integración de la movilidad eléctrica en la red de distribución, es necesario contextualizar las cifras en términos de potencia y energía que pueden representar los vehículos eléctricos a medio plazo. Para ello, el informe Global EV Outlook 2020 [10] ha diseñado dos escenarios para 2030. El primero de ellos se denomina Stated Policies y es una extrapolación a 2030, teniendo en cuenta que se mantienen las políticas existentes; es el escenario más pesimista en términos de penetración del VE. El segundo escenario, denominado Escenario de Desarrollo Sostenible, es el que asume que se cumplen los objetivos del acuerdo de París de acuerdo con la campaña EV30@30. En el escenario pesimista, se estima que el parque mundial de vehículos eléctricos será de 140 millones en 2030, 33 millones de los cuales estarán en la Unión Europea. En el escenario optimista, el número de VE en todo el mundo en 2030 se estima en 245 millones, de los cuales 44 millones estarían en la Unión Europea. Como puede verse en la Fig. 3, el escenario pesimista supone una demanda energética anual global de 550TWh mientras que en el caso del escenario optimista esta demanda alcanzaría los 1.000TWh, en este caso la demanda a nivel europeo alcanzaría los 180TWh. Para poner en contexto estas cifras energéticas, podríamos decir, por ejemplo, que la generación eléctrica en España en 2019 ha sido de aproximadamente 250TWh y a nivel global para toda la Unión Europea, la generación total de energía en 2019 ronda los 3 000TWh. Esto significa que en el escenario optimista para 2030, la demanda global de energía eléctrica necesaria para abastecer a los vehículos eléctricos sería más de 1/3 de la energía eléctrica generada en la UE-28 en 2019, y de esta demanda, la que se concentra en Europa representaría el 72% de la energía eléctrica generada en España en 2019.

En cuanto a los sistemas de acumulación a bordo de los vehículos, la capacidad media en 2018 era de 37 kWh, esta media aumentó a 44 kWh en 2019 y se estima que en 2030 aumentará a entre 70 y 80 kWh con una autonomía de conducción que se estima supere los 400 km. Analizando los hábitos de conducción de los usuarios finales, se observa que el usuario medio de un VE completo en la Unión Europea recorre unos 20.600 km al año, con una media diaria de unos 56,5 km. En el caso de los usuarios de vehículos eléctricos híbridos enchufables, la conducción anual en modo eléctrico es de unos 5.600 km, con una media diaria de 15,4 km. Esto significa que la capacidad de las baterías no es un problema para los trayectos medios, pero sí es una barrera de entrada para la tecnología de los VE, ya que los usuarios esperan una autonomía similar a la que proporcionan los vehículos de combustión interna. Hay que tener en cuenta que no se pueden descartar vehículos específicos para uso urbano compartido donde la capacidad de las baterías sea más ajustada, pero como norma general vemos que el aumento de la capacidad es una tendencia global. La conclusión que podemos extraer es que con vehículos eléctricos con capacidades superiores a 70kWh y teniendo en cuenta los hábitos de conducción de los usuarios, la disponibilidad de energía eléctrica en las baterías de los vehículos para participar en programas de respuesta a la demanda será muy elevada.

Fig. 3. Energía total demandada en 2030 por los VE según los 2 escenarios propuestos por la Agencia Internacional de la Energía.

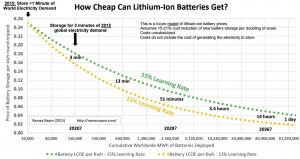

El aumento de la capacidad de las baterías de los vehículos se debe principalmente a dos factores. El primero, como ya se ha mencionado, tiene que ver con las expectativas de los clientes finales. Evidentemente, esto va acompañado de una reducción del precio de la tecnología. La Fig. 4 presenta un conjunto de datos muy completo que sirve para hacernos una idea de las previsiones de despliegue de sistemas de acumulación en la red y del coste de esta tecnología según dos ritmos de aprendizaje. Partiendo de un escenario 2015 en el que la capacidad instalada de baterías a nivel global es de 40GWh; el precio del kWh obtenido de una batería, teniendo en cuenta el precio de la batería, su periodo de amortización y el precio de la energía de carga, se situaba en 2015 en 0,25 dólares/kWh, un precio superior al coste del kWh obtenido de la red en la mayoría de los países europeos. Aunque en países como Dinamarca y Alemania el precio medio de la energía de la red para un usuario final supera los 30 céntimos de euro/kWh, en muchos países este precio no supera los 15 céntimos de euro/kWh. Sin embargo, si observamos la Fig. 4 vemos que las previsiones para 2038 estiman un coste del kWh extraído de una batería de unos 3 céntimos de euro/kWh con una capacidad acumulada de almacenamiento de más de 80TWh. Se estima que un porcentaje muy significativo (más del 70%) de esta capacidad se instalará en vehículos eléctricos.

Como dato curioso, cabe señalar que suponiendo que todas las baterías estuvieran cargadas al 100% en un momento dado en 2015, podrían abastecer la demanda mundial de energía durante menos de un minuto. En 2038, realizando el mismo estudio, las previsiones indican que la energía almacenada en todas las baterías desplegadas en el mundo podría abastecer la demanda energética mundial durante 1 día.

Las conclusiones son claras y pioneras. Nos hemos centrado en el vehículo eléctrico, pero su creciente penetración viene acompañada de otras tecnologías como las bombas de calor, los sistemas de almacenamiento doméstico, el aumento de la generación distribuida, etc. Sin duda, mantener el equilibrio entre generación y demanda sin disparar la inversión en capacidad de generación y ampliación de redes será una tarea complicada para la que la Unión Europea ya está legislando.

Fig. 4. Precio/capacidad de la tecnología de ion de litio en función de la tasa de aprendizaje.

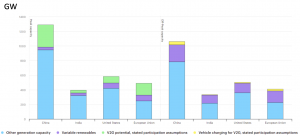

Según la agencia internacional de la energía, la falta de coordinación en la carga de los vehículos podría suponer incrementos globales en las horas punta de más del 10%, por lo que implementar programas de respuesta a la demanda que afecten a los vehículos es una tarea crítica para reducir este porcentaje. Por otro lado, suponiendo una capacidad de almacenamiento en los vehículos de alrededor de 15-30TWh en 2030, y que sólo el 5% de los usuarios estén dispuestos a participar en programas de tipo V2G, esto supondría tener una capacidad mundial de entre 600 y 1200GW de potencia flexible a gestionar (la potencia de generación instalada a nivel de la Unión Europea de los 28 es de algo más de 1000GW).

Fig. 5. Potencial de apoyo V2G a la red en horas punta en 2030 (izquierda) e impacto de los vehículos V2G en la red durante las horas valle (derecha).

Con estas cifras, y si nos fijamos en el gráfico de la Fig. 5, podemos ver que la posible contribución de los vehículos que hacen V2G al sistema durante las horas punta en 2030 está representada a la izquierda (siempre suponiendo que sólo el 5% de los usuarios estén dispuestos a participar en estos programas). En Europa, casi 1/3 de la potencia en hora punta podría ser suministrada por vehículos eléctricos haciendo V2G. En la parte derecha del gráfico, podemos ver en amarillo el impacto que tendría en el sistema la devolución de la energía inyectada por los vehículos a la red durante las horas punta utilizando técnicas V2G, y como se puede ver este impacto es muy pequeño.

[1] Agencia Internacional de la Energía (2020), Global EV Outlook 2020, AIE, París.

[2] Publicaciones de Transporte y Medio Ambiente, "Recharge EU: How many charge points will EU countries need by 2030", enero de 2020.

[3] BloombergNEF, Electric Vehicle Outlook 2020

[4] Ramez Naam, "How cheap can energy storage get? " https://rameznaam.com/2015/10/14/how-cheap-can-energy-storage-get/